Rapport d’analyse des opportunités de marché pour l’industrie de l’élevage, de la volaille et de l’abattage au Zimbabwe

1. Résumé exécutif : Une puissance régionale de l’élevage en voie de récupération

Les industries de l’élevage, de la volaille et de l’abattage au Zimbabwe sont à un point d’inflexion historique de reprise et de restructuration stratégique. Le Plan de Croissance de l’Élevage (Livestock Growth Plan – LGP) du gouvernement vise à construire une économie de 2 milliards de dollars basée sur l’élevage et la considère comme un pilier clé pour atteindre la stratégie de développement national « Vision 2030 ». Dans ce cadre, l’industrie avicole (poulet de chair), moyen le plus rapide et le plus efficace de fournir des protéines animales, et l’industrie bovine, qui a urgemment besoin de revitalisation, forment ensemble le double moteur de la croissance. La première cible le vaste marché intérieur de substitution aux importations, tandis que la seconde vise les exportations à haute valeur ajoutée. Toutes deux font face à des demandes de modernisation complètes, de la production à la transformation.

Conclusion centrale : Les opportunités sur le marché zimbabwéen sont ancrées dans l’écart important entre sa base de ressources substantielle et sa chaîne industrielle inefficace. Pour les investisseurs, cela crée une fenêtre d’investissement complète, de l’amont (aliments pour animaux, reproducteurs), en passant par l’élevage moderne et l’abattage conforme, jusqu’à l’aval (marque et canaux de distribution). La clé du succès réside dans la construction d’un système opérationnel caractérisé par une intégration verticale ou une forte synergie de chaîne de valeur pour relever systématiquement les défis centraux tels que les maladies, la volatilité des coûts et les infrastructures faibles.

2. Aperçu du marché et environnement macroéconomique

2.1 Statut économique et vision stratégique

L’agriculture est la pierre angulaire de l’économie du Zimbabwe. Le gouvernement prévoit d’augmenter la valeur totale de la production agricole de 53 %, passant de 10,3 milliards USD en 2024/25 à 15,8 milliards USD d’ici 2030/31. L’élevage a été explicitement identifié comme un moteur central de cette croissance.

2.2 Cadre politique et d’investissement

- Stratégie centrale : Le Plan de Croissance de l’Élevage (LGP) sert de plan d’action pour ce secteur.

- Moteur institutionnel : L’Agence Zimbabwéenne de l’Investissement et du Développement (ZIDA) promeut activement plusieurs projets agro-industriels à grande échelle.

- Soutien international : Des institutions comme l’UE et l’Organisation des Nations Unies pour l’alimentation et l’agriculture (FAO) fournissent des financements et un soutien technique.

3. Analyse des opportunités par segment de marché

3.1 Élevage et engraissement bovin : Redynamiser la puissance à l’exportation

L’opportunité de marché la plus marquante actuellement réside dans le comblement de l’écart rigide d’approvisionnement en viande bovine et la relance des exportations.

| Dimension de l’opportunité | Analyse détaillée |

|---|---|

| Écart de marché & Potentiel | Il existe un écart d’approvisionnement en viande bovine de 25% à 40% sur le marché intérieur. Le secteur estime un potentiel d’exportation de 15 000 tonnes de bœuf par an vers le marché du Moyen-Orient, avec l’objectif à long terme de reprendre les exportations à haute valeur ajoutée vers l’UE. |

| Goulots d’étranglement centraux | Le taux d’utilisation des capacités des parcs d’engraissement n’est que d’un tiers ; les installations d’abattage sont obsolètes, manquant de capacités de transformation conformes aux normes internationales. |

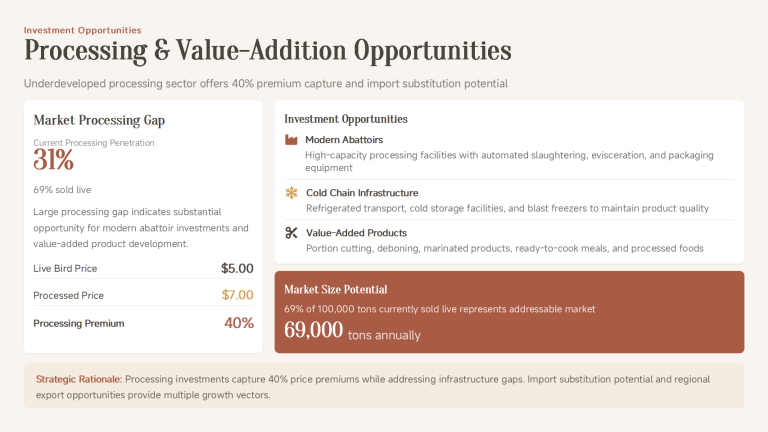

| Points d’entrée d’investissement | 1. Parcs d’engraissement modernes à grande échelle : Améliorer l’efficacité de finition. 2. Abattoirs industriels orientés à l’export : Construire des installations répondant aux normes UE/Moyen-Orient. 3. Culture de reproducteurs de haute qualité : Améliorer les fondations génétiques. |

3.2 Élevage et transformation avicole (poulet de chair) : Le champ de bataille principal pour la substitution aux importations

L’industrie avicole est le secteur le plus direct et à la croissance la plus rapide pour répondre à la demande intérieure en protéines, mais elle fait face à une concurrence intense et à des pressions sur les coûts.

| Dimension de l’opportunité | Analyse détaillée |

|---|---|

| Position sur le marché | La volaille est la viande la plus consommée au Zimbabwe, mais la production nationale est souvent limitée par des coûts d’intrants élevés (notamment les aliments). |

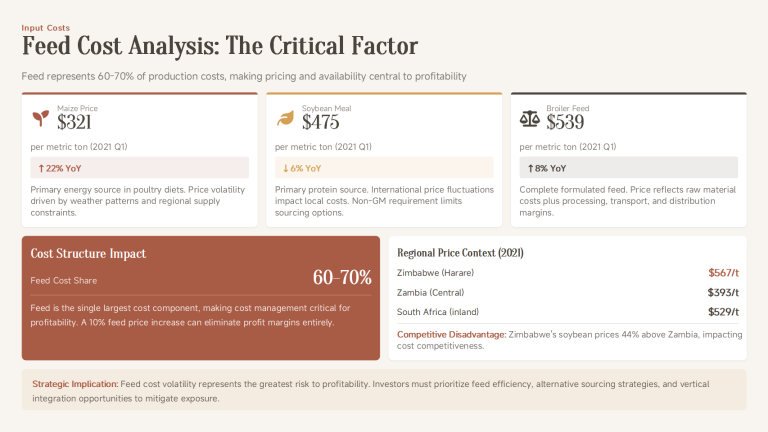

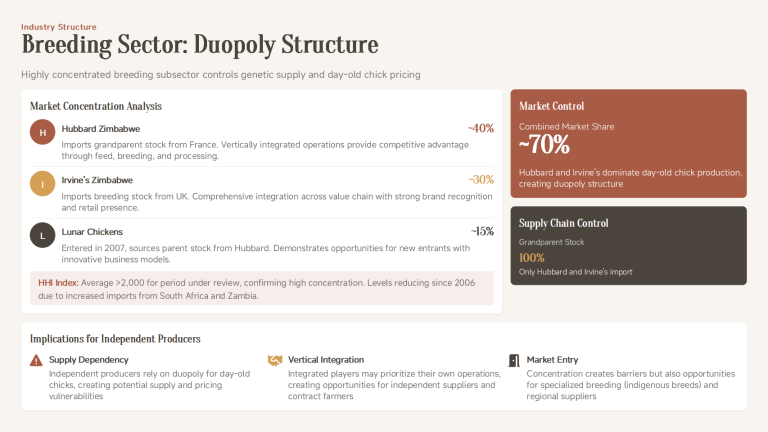

| Défis centraux | 1. Coûts des aliments : Le maïs et le soja représentent environ 70% des coûts de production, et leur volatilité affecte directement la rentabilité. 2. Pénuries de devises étrangères : Difficultés à importer des équipements, produits pharmaceutiques et matériel génétique clés. 3. Pression des maladies : Des menaces comme la grippe aviaire compromettent la stabilité de la production. 4. Concurrence sur le marché : Le marché est dominé par quelques grandes entreprises verticalement intégrées, créant des barrières élevées pour les nouveaux entrants. |

| Opportunités clés | 1. Croissance soutenue de la demande : Portée par la croissance démographique et l’urbanisation. 2. Potentiel de substitution aux importations : Bien que la production locale soit dominante, il existe une marge pour substituer des importations potentielles après amélioration de l’efficacité et réduction des coûts. 3. Opportunités de segmentation de la chaîne de valeur : La concurrence sur toute la ligne n’est pas nécessaire ; une entrée est possible dans des segments comme les reproducteurs/éclosion, la production d’aliments spécialisés, l’élevage sous contrat, ou l’abattage/transformation pour des marchés spécifiques. |

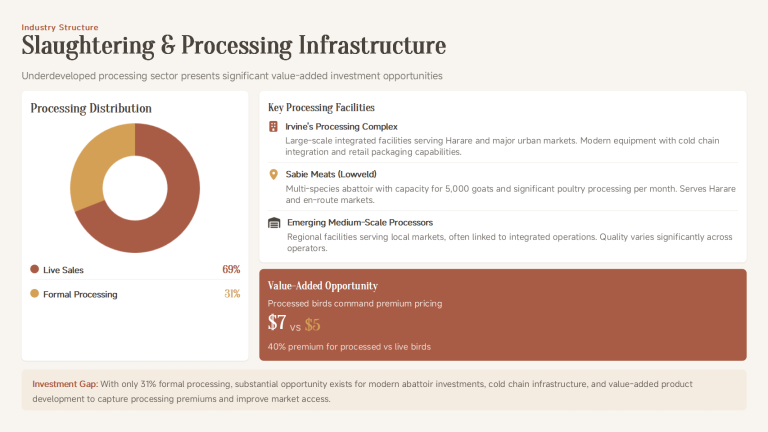

| Points d’entrée d’investissement | 1. Solutions d’alimentation : Investir dans la culture de plantes fourragères tolérantes à la sécheresse ou la production d’ingrédients alternatifs pour aliments protéiques est un mouvement stratégique pour contrôler la ligne de vie du secteur. 2. Installations d’élevage modernes : Construire des poulaillers à environnement contrôlé pour améliorer la biosécurité et l’efficacité. 3. Usines d’abattage/transformation efficaces : Investir dans des usines de transformation hautement automatisées, conformes aux normes d’hygiène et capables de découpe à valeur ajoutée pour servir les marchés régionaux. |

3.3 Industries de soutien clés : Santé animale et Aliments

Le développement stable du secteur dépend fortement des améliorations dans ces deux domaines de soutien fondamentaux, cruciaux à la fois pour le bétail et la volaille.

| Sous-secteur | Points de blocage & Opportunités du marché |

|---|---|

| Gestion de la santé animale | Les maladies constituent l’un des plus grands risques (fièvre aphteuse, maladies transmises par les tiques, grippe aviaire). Cela crée une énorme demande pour les services vétérinaires professionnels, l’approvisionnement en vaccins et médicaments vétérinaires, et les équipements de désinfection/prévention des épidémies. |

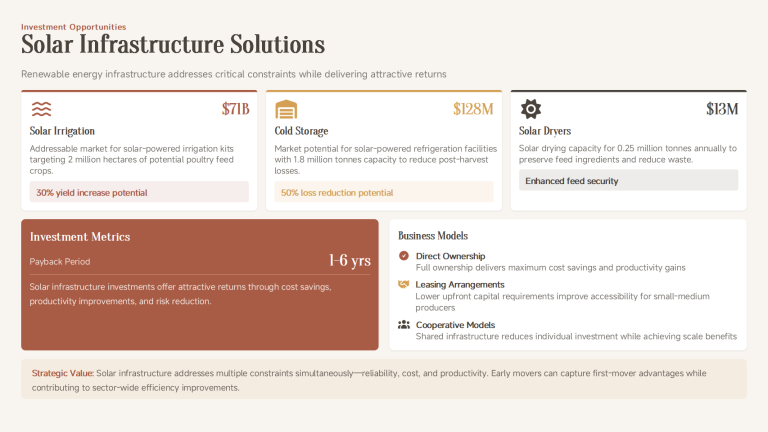

| Industrie des aliments pour animaux | La sécheresse cyclique est la menace centrale. Investir dans la culture de plantes fourragères tolérantes à la sécheresse, la transformation industrielle des aliments, la production d’ensilage et les systèmes de réserve d’aliments offre de larges perspectives de marché et est un prérequis pour assurer le succès de tout projet d’élevage. |

4. Principaux risques et défis

| Catégorie de risque | Défis spécifiques & Référence d’atténuation |

|---|---|

| Risques de production | Menaces des maladies animales ; sécheresses sévères cycliques. Atténuation : Intégrer la prévention/contrôle des maladies et les ressources résistantes à la sécheresse dans les coûts opérationnels centraux et souscrire des assurances pertinentes. |

| Risques économiques | Coûts des intrants élevés et volatils (notamment aliments) ; coûts de financement locaux élevés ; politiques de change volatiles. Atténuation : Rechercher une coopération avec la ZIDA pour attirer des investissements internationaux ; explorer l’intégration verticale pour contrôler les coûts ; utiliser des outils comme les contrats à terme pour couvrir les risques de prix. |

| Risques infrastructurels | Approvisionnement électrique instable ; logistique de la chaîne du froid insuffisante. Atténuation : Implanter les projets dans des zones ou Zones Économiques Spéciales avec des infrastructures relativement solides ; construire des systèmes de génération d’électricité de secours et des chaînes du froid primaires. |

| Risques politiques & de marché | Procédures potentiellement complexes ; marché avicole hautement concentré. Atténuation : Partenariat avec des institutions locales professionnelles pour garantir la conformité ; adopter des stratégies différenciées ou de synergie de chaîne de valeur pour l’entrée sur le marché. |

5. Recommandations stratégiques et voies d’entrée

5.1 Recommandations de modèles de coopération et d’affaires

- Synergie avec le Gouvernement & les Agences de développement : Collaborer étroitement avec la ZIDA et participer à ses projets phares planifiés pour bénéficier de facilités politiques.

- Modèle de co-entreprise pour l’industrie bovine : Former des co-entreprises avec de grandes fermes ou coopératives locales possédant des terres et des troupeaux mais manquant de capitaux et de technologie.

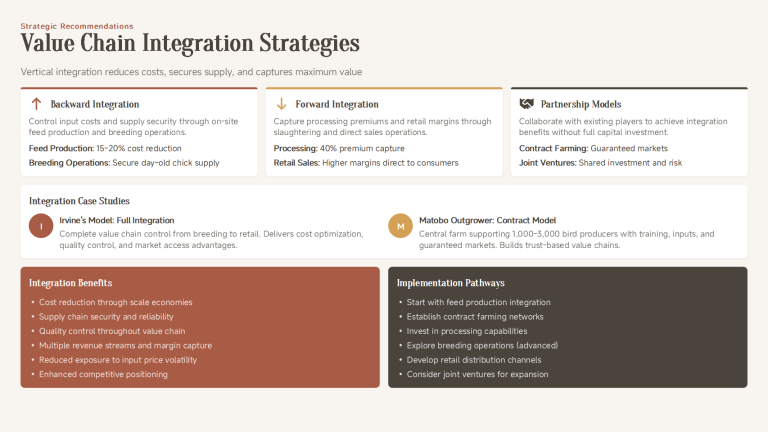

- Entrée différenciée pour l’industrie avicole : Éviter la concurrence frontale avec les géants existants. Options : Devenir un fournisseur d’aliments spécialisé ; partenariat avec de grandes entreprises ou détaillants pour l’élevage sous contrat ; investir dans des usines d’abattage/transformation efficaces dans des régions spécifiques pour fournir des services de transformation sous contrat.

- Modèle d’intégration verticale (recommandé pour les grands investissements) : Établir un système verticalement intégré, de la production d’aliments et de l’élevage à grande échelle jusqu’à l’abattage moderne et la distribution en chaîne du froid, pour maximiser le contrôle sur les coûts, la qualité et les risques.

5.2 Chemin de mise en œuvre par phases

| Phase | Objectifs | Actions clés (peuvent être parallèles ou sélectives) |

|---|---|---|

| Phase 1 : Pilote & Ancrage (1-2 ans) | Établir des projets démonstrateurs, valider les modèles économiques, gagner la confiance. | Voie Bovine : Conduire un engraissement pilote via coopération ; initier les certifications à l’export. Voie Avicole : Investir dans une transformation d’aliments pilote ou signer des accords d’élevage sous contrat ; étudier la demande régionale d’abattage/transformation. |

| Phase 2 : Passage à l’échelle & Construction d’actifs centraux (3-5 ans) | Développer l’échelle, construire des installations de transformation centrales, former des marques. | Voie Bovine : Construire de nouveaux parcs d’engraissement et les usines d’aliments associées ; investir dans des abattoirs aux normes à l’export. Voie Avicole : Étendre la capacité de production d’aliments ; construire des fermes modernes ou des centres régionaux d’abattage/transformation. |

| Phase 3 : Perfectionnement de la chaîne industrielle & Percée sur le marché (5+ ans) | Devenir un leader du secteur, réaliser des exportations/parts de marché stables. | Voie Bovine : Atteindre des exportations stables ; développer la transformation des sous-produits. Voie Avicole : Approfondir l’intégration de la chaîne de valeur ; établir des marques régionales fortes. |

6. Conclusion

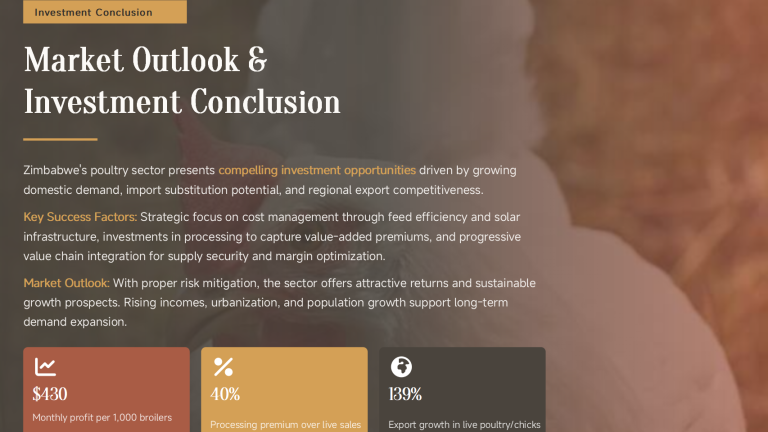

Les industries de l’élevage, de la volaille et de l’abattage au Zimbabwe présentent des caractéristiques de « risque élevé, potentiel élevé ». Les opportunités découlent de la reconstruction systématique d’une industrie fondamentalement solide, poussée par une demande rigide et une volonté nationale.

Pour l’industrie bovine, les investisseurs agissent comme des « activateurs de valeur », transformant les ressources potentielles de cheptel en produits commerciaux à haute valeur ajoutée répondant aux normes internationales grâce au capital et à la technologie. Pour l’industrie avicole, les investisseurs doivent devenir des « innovateurs en efficacité » ou des « renforçateurs de chaîne de valeur », réussissant au sein de la structure de marché existante en améliorant l’efficacité, réduisant les coûts, ou comblant des lacunes dans des segments spécifiques.

Quelle que soit la voie choisie, les investisseurs capables d’adopter une perspective à long terme, de s’engager profondément localement et de construire des modèles d’affaires résistants aux risques et intégrés sont les plus susceptibles d’obtenir des rendements supérieurs à la moyenne sur ce vaste plateau d’élevage en attente de récupération.